始めに本EAのバックテスト結果を紹介し、どのようなロジックなのか?なぜ良い結果になるのか?実際に運用することはできるのか?といったことについて解説していきたいと思います。

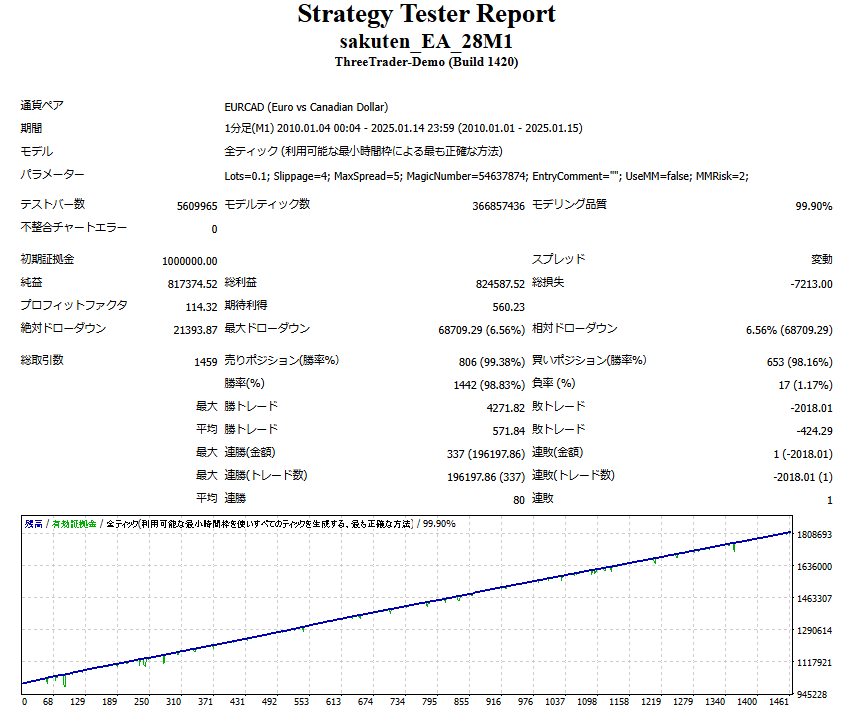

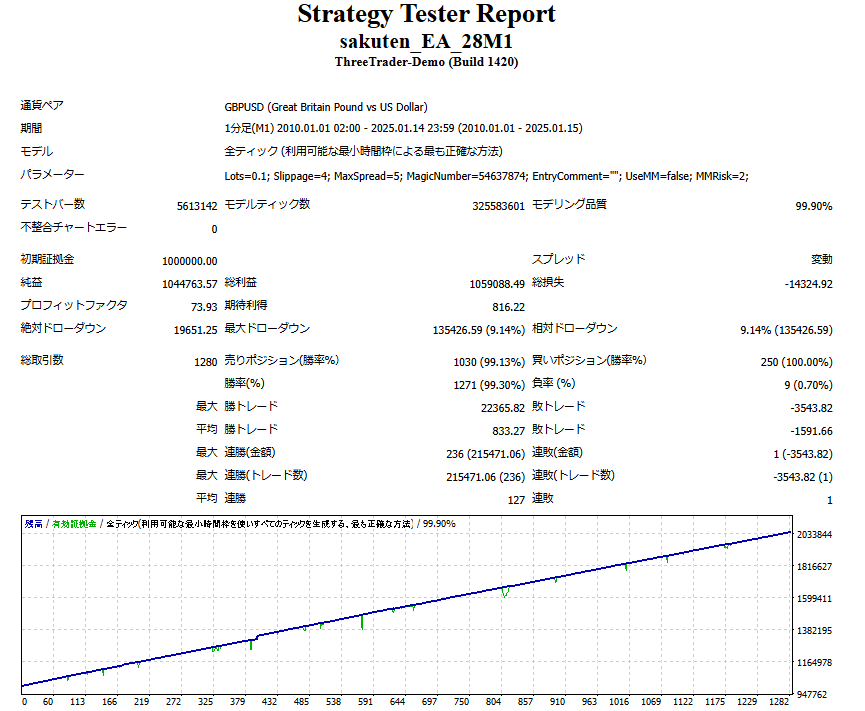

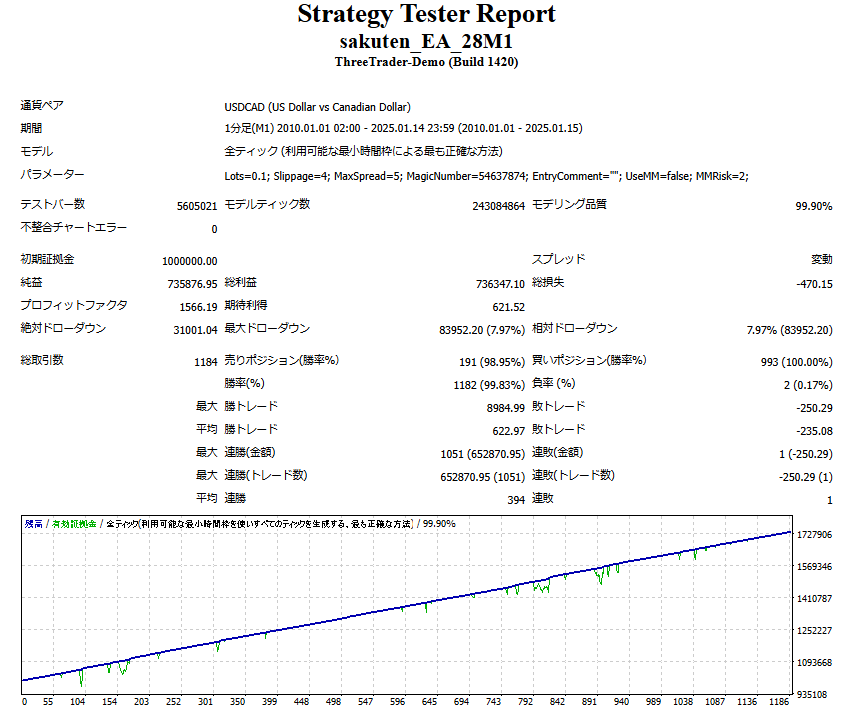

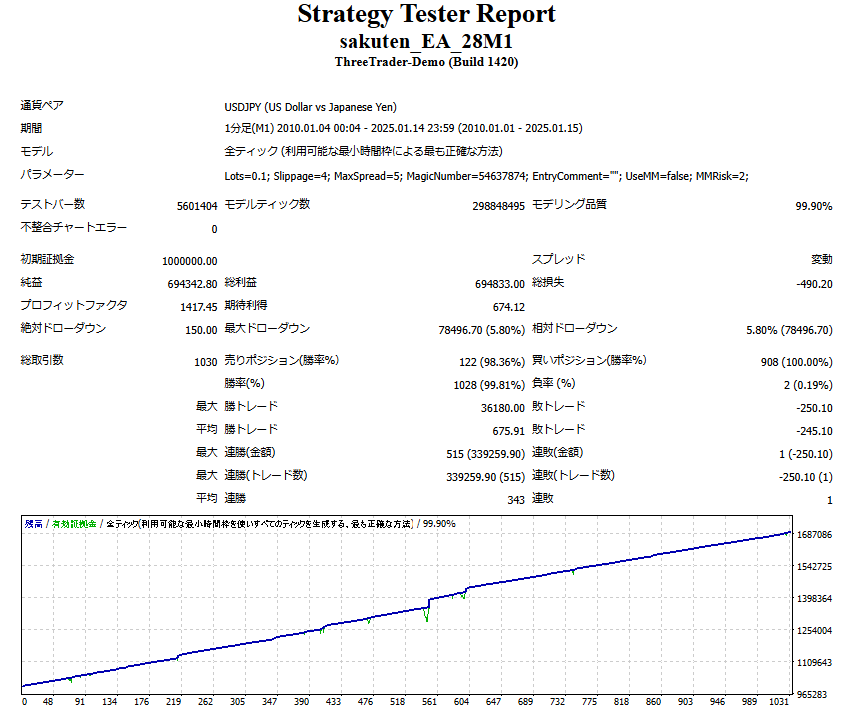

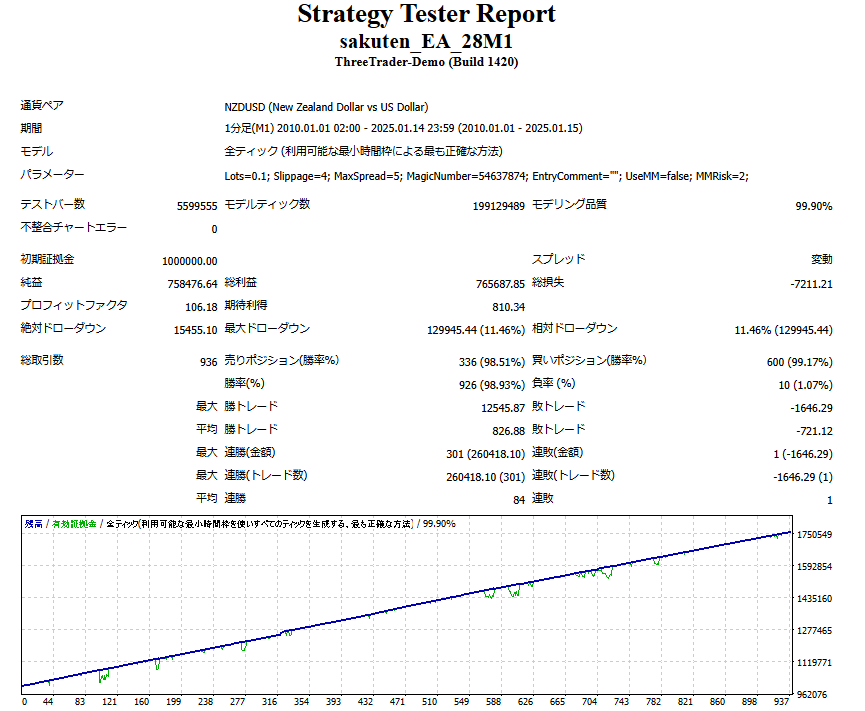

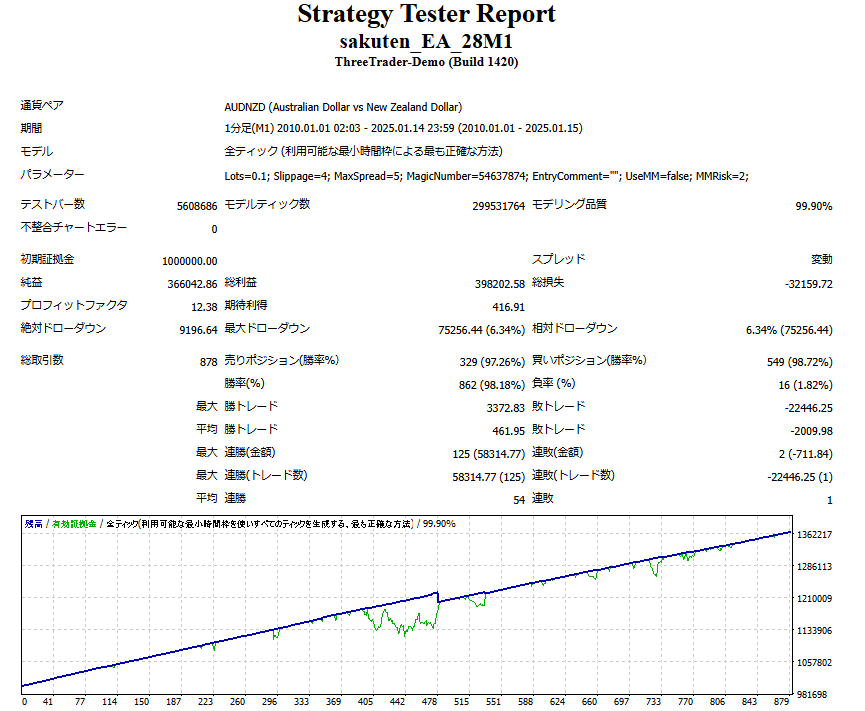

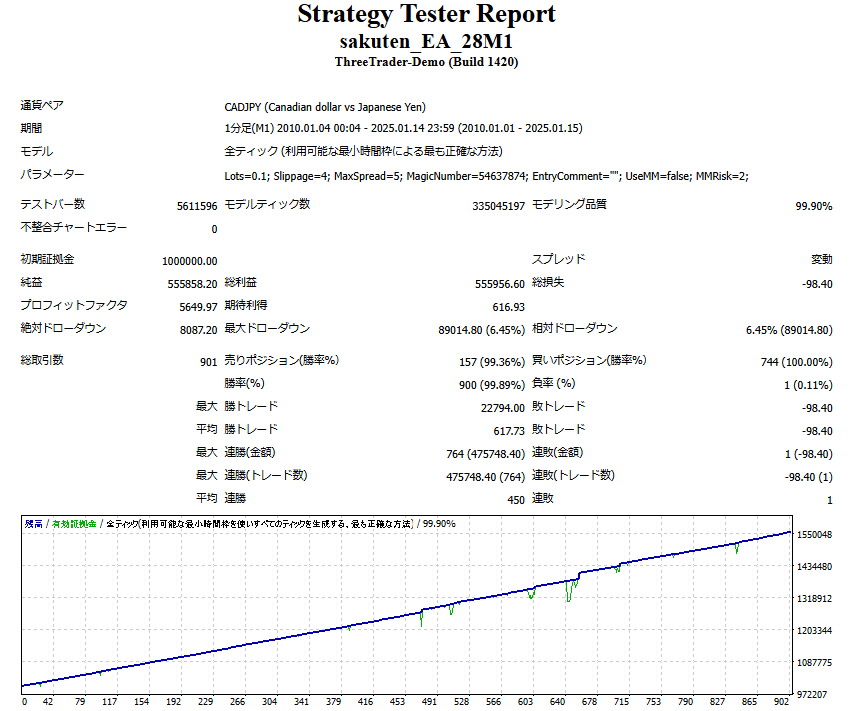

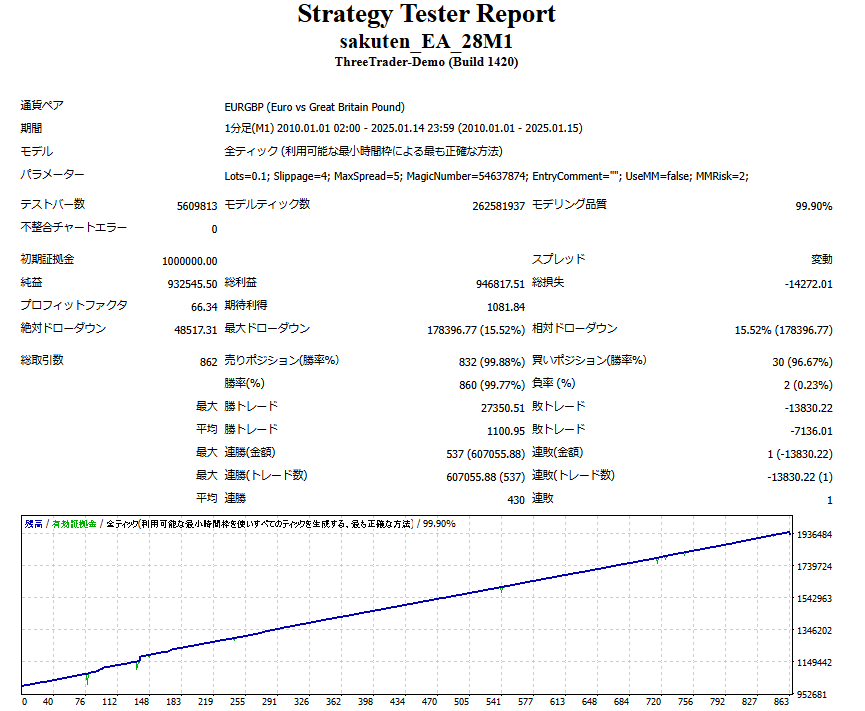

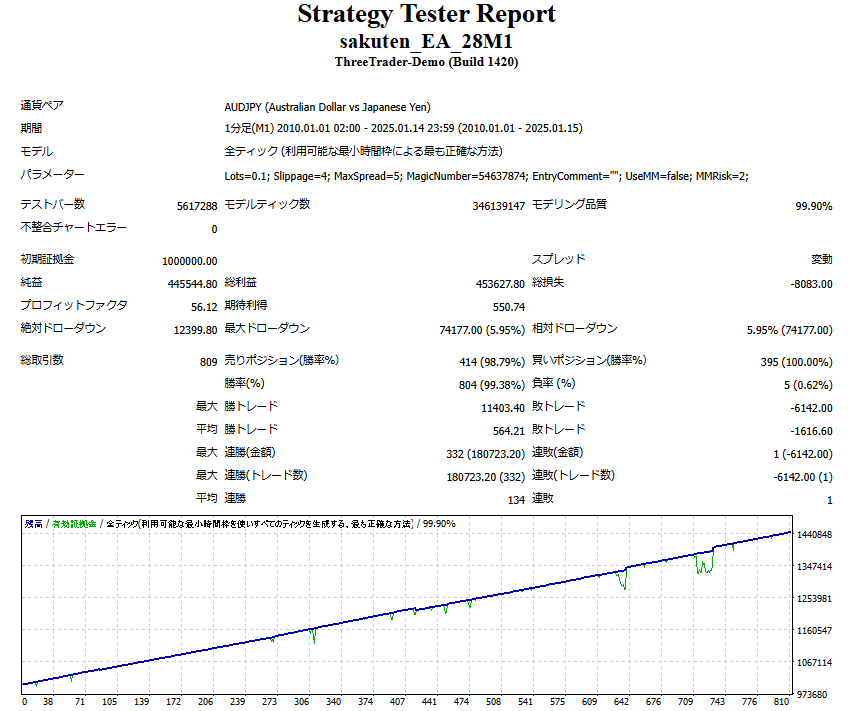

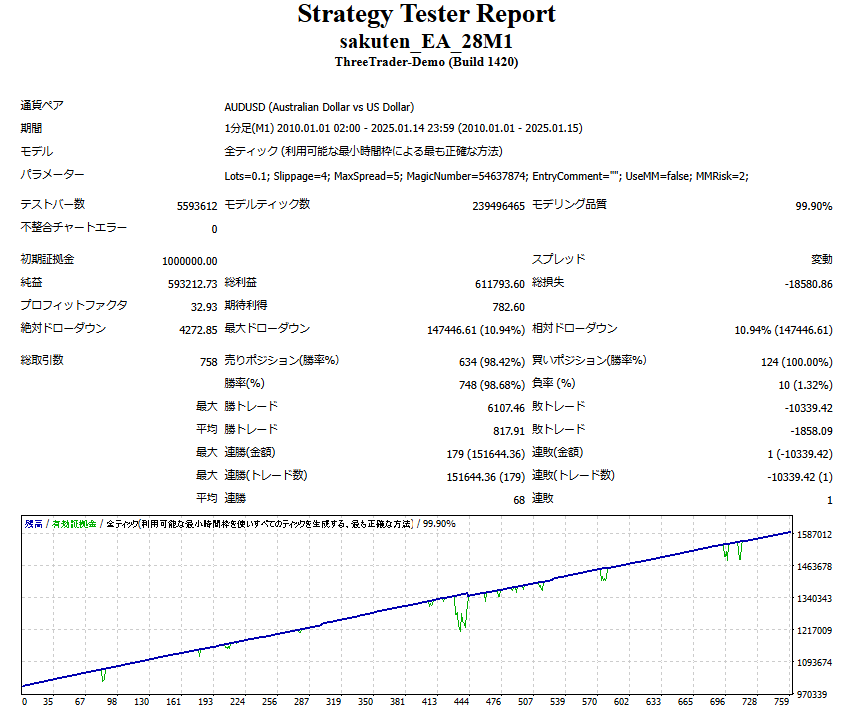

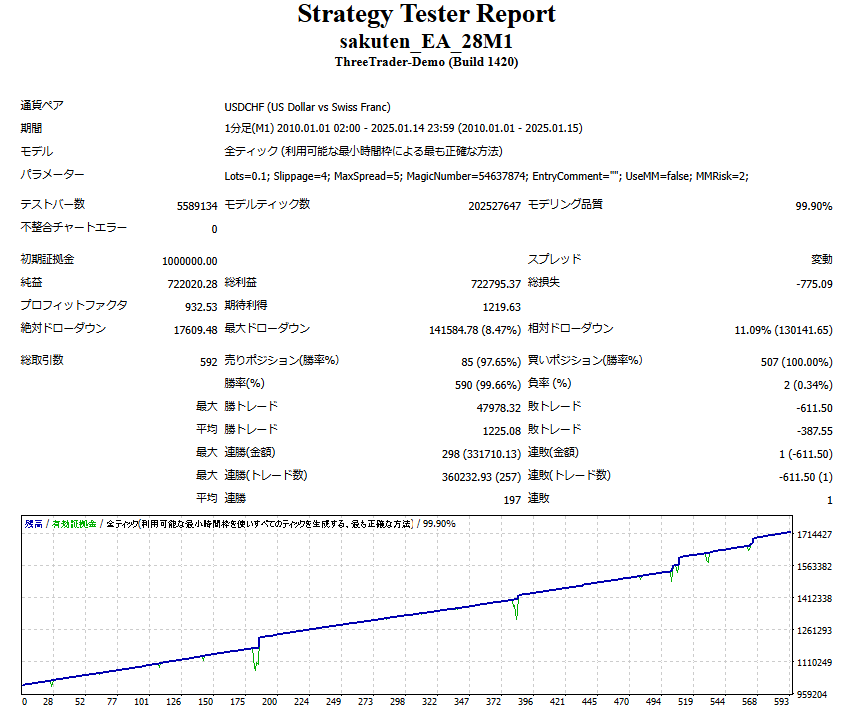

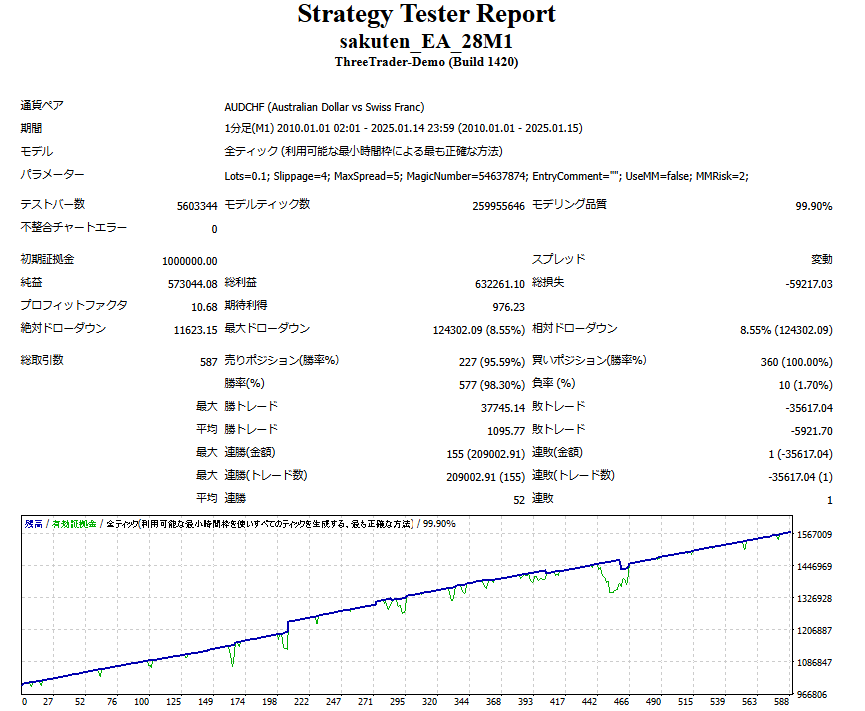

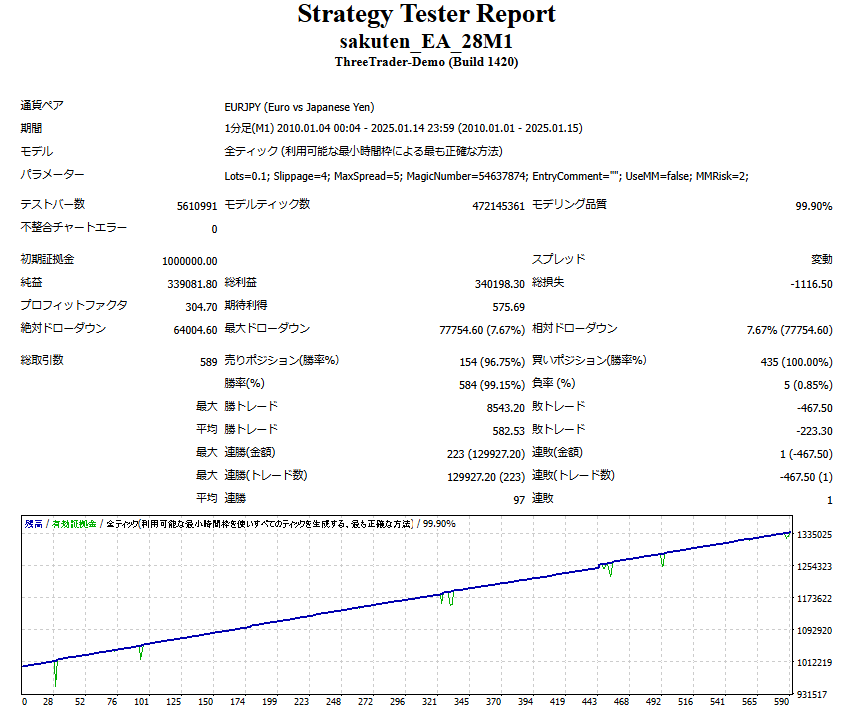

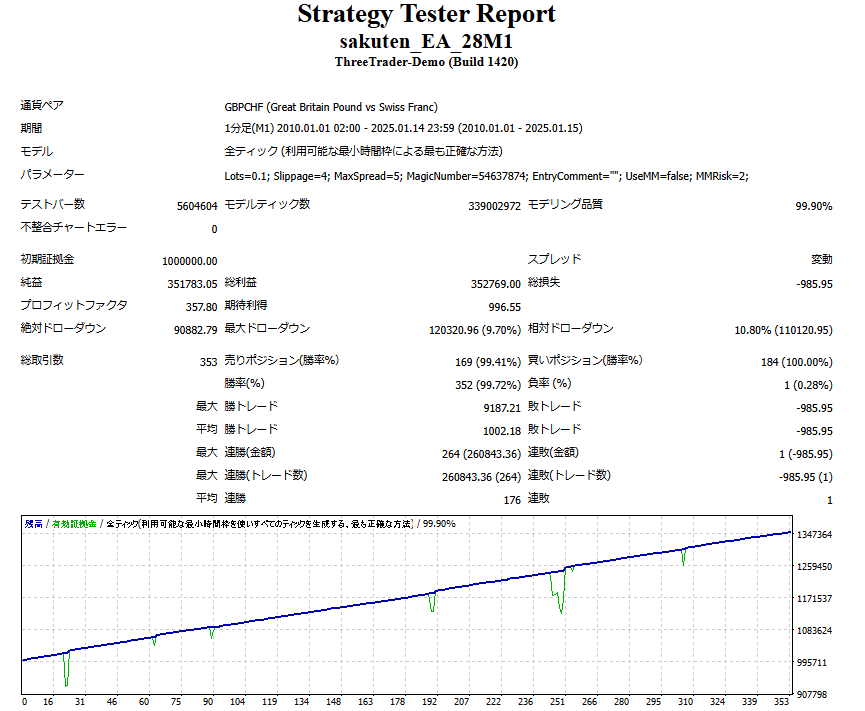

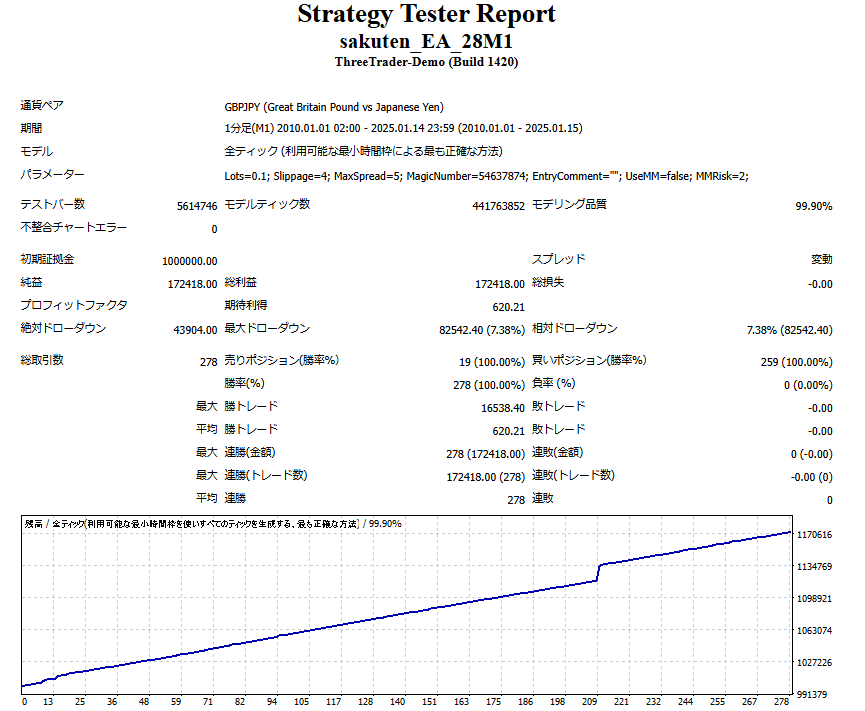

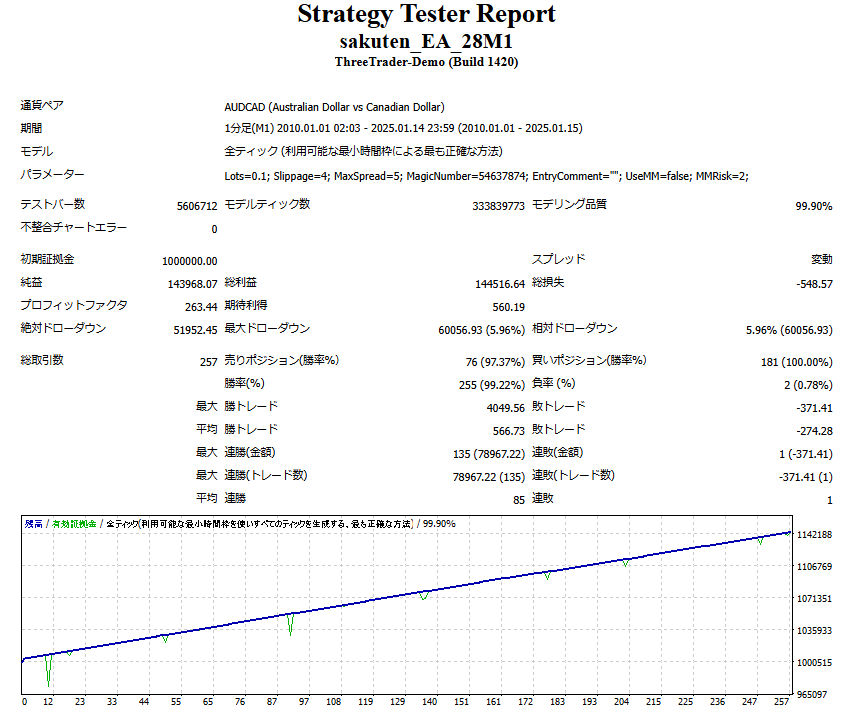

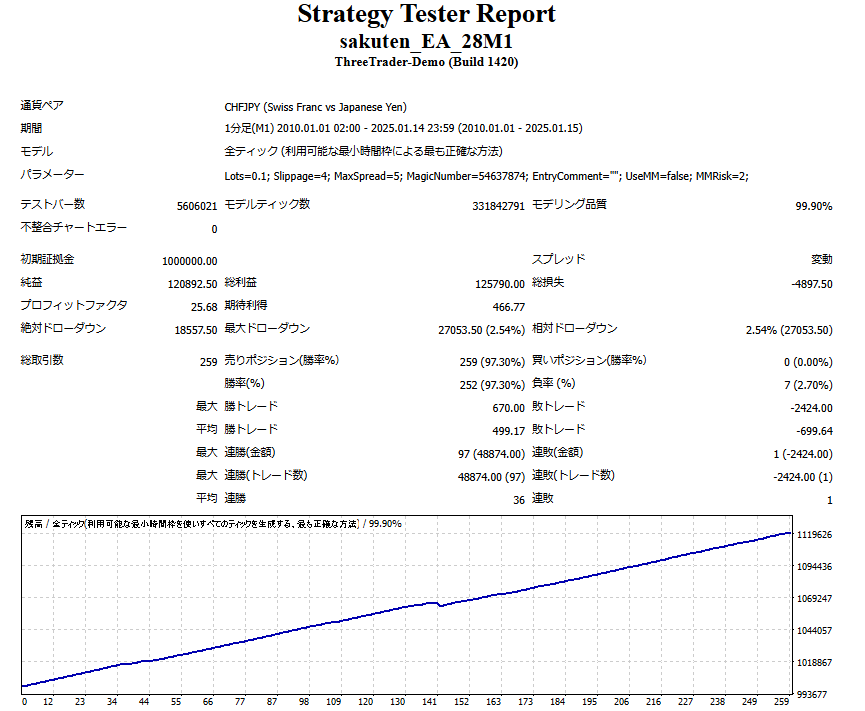

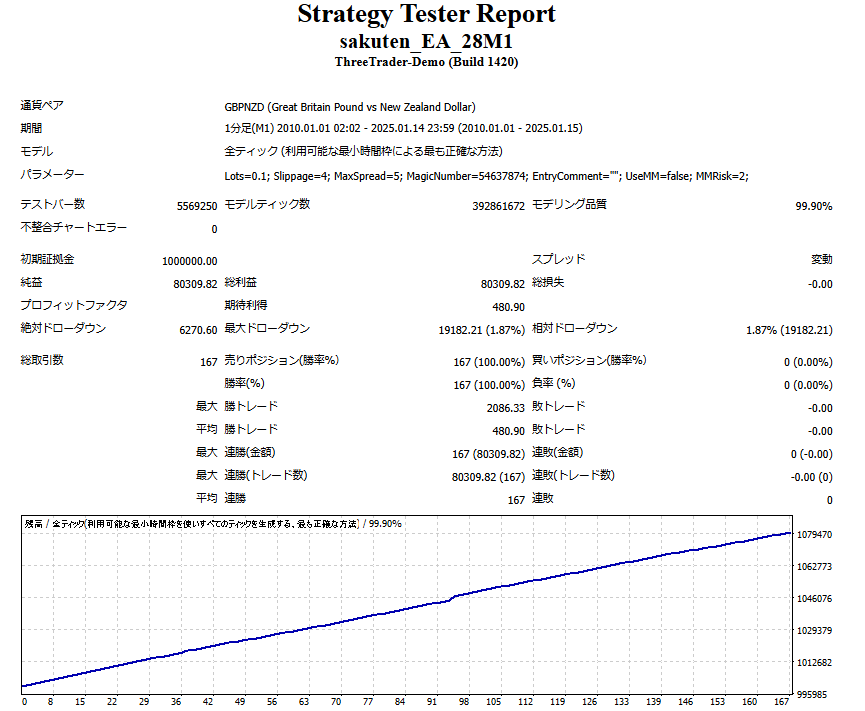

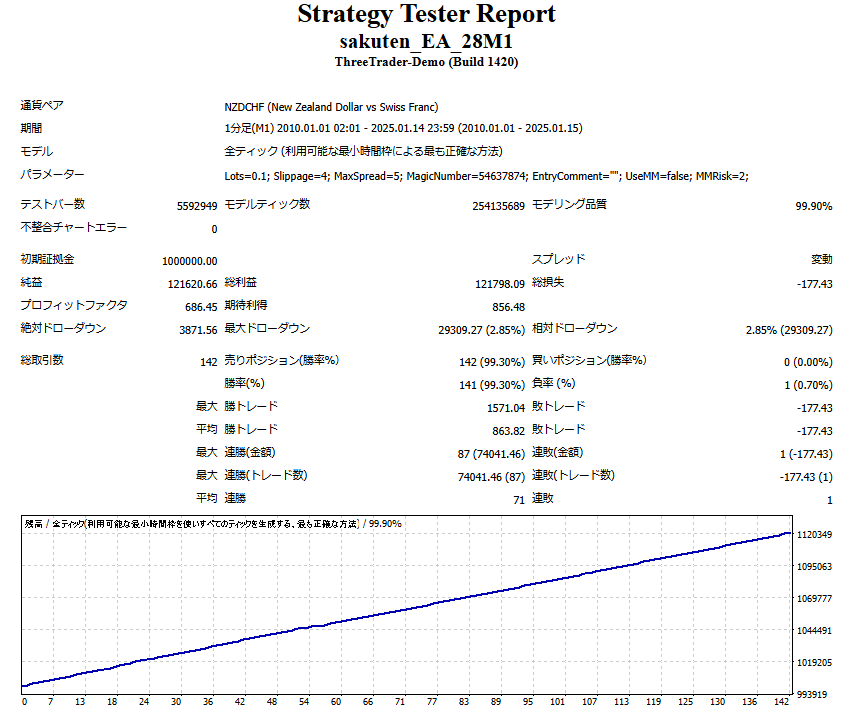

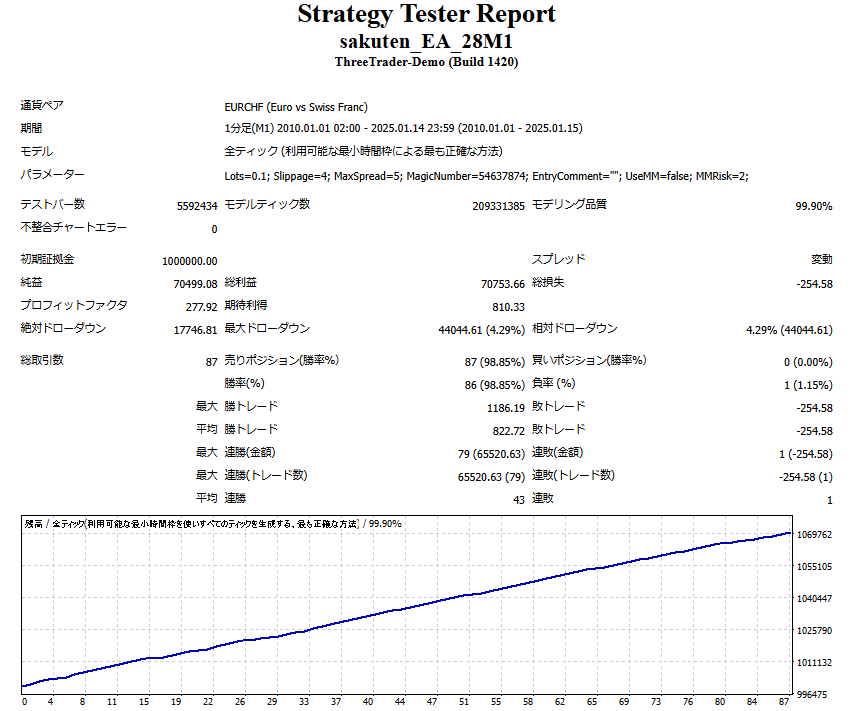

バックテスト結果(22通貨ペア)

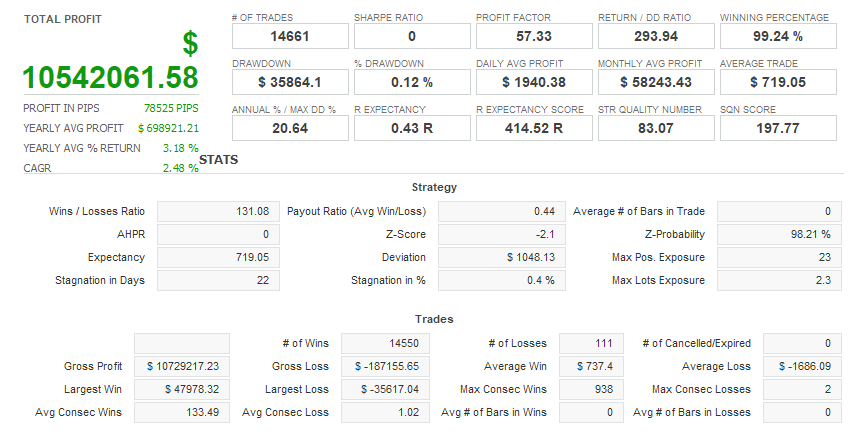

Quant Analyzerの結果

Quant Analyzerとは、複数のバックテスト結果をあたかも同時に運用したかのように結果を1つにまとめることができるツールです。

先ほどの22通貨ペアの結果を1つにまとめてみます。

まとめた結果、取引回数が14661回、プロフィットファクターは57.33、勝率は99.24%、SQNスコアは197.77となりました。

SQNスコアとはEAの総合的な価値を示すスコアで、7.0以上が聖杯に分類されるため本EAはバックテストの結果を見る限り聖杯に分類されます。

ロジック紹介

■コンセプト

ロジックの詳細について解説する前に、本EAのコンセプトについて解説します。

本EAのコンセプトはずばり「いかに逆行しない方向にエントリーしないか」です。

これはEAやロジックを作成する上で当たり前のことですが、本EAはこのルールを徹底的に守るというコンセプトの上で作成されています。

一般的はEAでは「いかに上がる・下がるポイントでエントリーし、いかに利益を最大化するような利確・損切を実施するか」を考えると思います。しかしこの考え方でトレードを行うと以下のような現象が良く起こると思います。

トレーダーの心境を再現するならば

①よーし、買われすぎだから売りエントリーをするぞ!

②やばい!逆行してきた!

③少し戻してきたし、ポジションを持ってから結構時間がたってるから、リスク管理を考えて損切りしよう

④やばい!あのままポジションを持ってたら勝ってたのに!

のような流れになります。

ポイントとしてはポジションを持ってから結構時間がたってるという部分の考え方です。

一般的に優柔不断にだらだらとポジションを持ち続けることは良しとされません。なぜならトレードに迷いがあり、一貫したルールに沿ったトレードができずいらずらに損害を増やしてしまう可能性があるからです。

ですがEAのプログラムによって完全に管理・制御されているとしたらどうでしょうか?

どれくらい時間がたっていれば「持ちすぎ」と判断されるのかはその人のトレードスタイルや性格によります。そもそもポジションを持てば持つほどペナルティが発生することは無いため(スワップポイントによる利益・損害はありますが)、今回は極端に「利益が出る見込みがあるのならばポジションを持つ続けるべきだ」と考えることにします。

そこで出てくるのが本EAのコンセプトである「いかに逆行しない方向にエントリーしないか」です。

「いずれプラスに転じるまでポジションを持ち続ける」上で一番怖いことは、「エントリーポイントから数十年単位で逆行し続けること」です。そのようなポイントはできるだけ避けようというのが今回のポイントになるわけです。逆に言うと「エントリーポイントから数十年単位で逆行し続ける」ような相場でなければいくらエントリーしても良いということになります。

余談ですが「利益が出る見込みがあるのならばポジションを持つ続けるべきだ」という考え方が一切できないのがバイナリーオプションです。

バイナリーオプションは「15分後に損益がプラスかマイナスか」を予測するものですが、FXでいうリスク管理やポジション制御などの技術を一切使うことができません。例えば0~14分経過するまではプラスで、15分に一瞬マイナスになった場合負け扱いになり、賭けた金額をすべて失ってしまいます。

FXの相場は少なからずランダムな要素を含んでおり数秒単位で相場を予測することは限りなく不可能に近いです。これがバイナリーオプションがFXに比べてギャンブル要素が強い理由です。よく「バイナリーオプションはレバレッジを大きくかけたFXみたいなもの」といった記事やコメントなどを見かけますが、全く違います。

前置きが長くなりましたが、以下にロジックを紹介します。

■エントリーロジック

〇買いエントリーロジック

「移動平均線1が上向き」かつ「移動平均線2が上向き」かつ「RSIが売られすぎ」の時。いわゆる押し目買いで単ポジション。

ナンピンマーチンは無し

〇売りエントリーロジック

「移動平均線1が下向き」かつ「移動平均線2が下向き」かつ「RSIが買われすぎ」の時。いわゆる押し目売りで単ポジション。

ナンピンマーチンは無し

移動平均線は主にトレンドの検知の役割を担っています。「いかに逆行しない方向にエントリーしないか」を判断するうえでトレンドに沿ってエントリーを行うことは非常に有効なのです。

■決済ロジック

5pipsの利益で利確、1000pipsの損害で損切

■最適化について

非常に単純なロジックでびっくりされたかもしれませんが、じつは最適化が肝になってきます。

最適化の項目としては主に「移動平均線1の期間」「移動平均線2の期間」「RSIの期間」「買われすぎライン」「売られすぎのライン」の5つがあると思いますが、この5つの要素を変更しながら幅広く最適化を実施しています。

そのなかで取引回数がある程度確保できたパラメータセットを採用しています。

今回22通貨ペアが対象となっていますが、それ以外の主要通貨ペアでは取引回数が15回など十分ではなかったため今回は除外しています。

結局勝てるのか?

まずバックテストの信頼性についてですが、バックテストを実施した2010年~2025年に運用していたら勝っていたといえると思います。

本EAは決済ロジックが「5pipsの利益で利確、1000pipsの損害で損切」と単純かつ極端です。よくあるバックテスト結果だけ良くなるEAはテスト期間中のスプレッドを小さくしていたり、ちょっとした値動きの違いで損切りやエントリーポイントがずれてしまうことがありますが、本EAは細かい値動きに左右されないため、バックテスト結果自体に不正はありません。とはいえやはり過剰最適化の疑いがあるため、実際に運用する場合は要検証が必要です。

実際に運用していたらどうなっていたかについて、曖昧な回答で申し訳ないのですがこればっかりはやってみないと分かりません。

バックテストでは22通貨ペアにおいて「100万円の0.1ロット固定」でテストを実施し、ほとんどの通貨ペアの最大ドローダウンが10%以下で、最大のものでもEURGBPの15.52%です。つまりロット数さえきちんと管理すれば実は含み損などのリスクは小さく運用させることができます。

ちなみに1か月以上持ち続けたポジションは総取引回数14661個中150前後くらいです。実際に運用した時のイメージですが、いずれかの通貨ペアで時々ポジションを長期保有し、その他21通貨ペアでは超高頻度取引によってちょっとずつ利益を伸ばしていくような形です。

myfxbookでのリアル運用結果の公開について

本EAをリアル口座で少額で運用し、myfxbookで公開することを検討しています。

その他の記事で紹介しているEAやロジックについても実際に運用してmyfxbookで公開することを検討しているので、是非楽しみにしていただければと思います。